2025退休金计算方式是怎样的?

退休金= 基础养老金 + 个人账户养老金 + 过渡性养老金

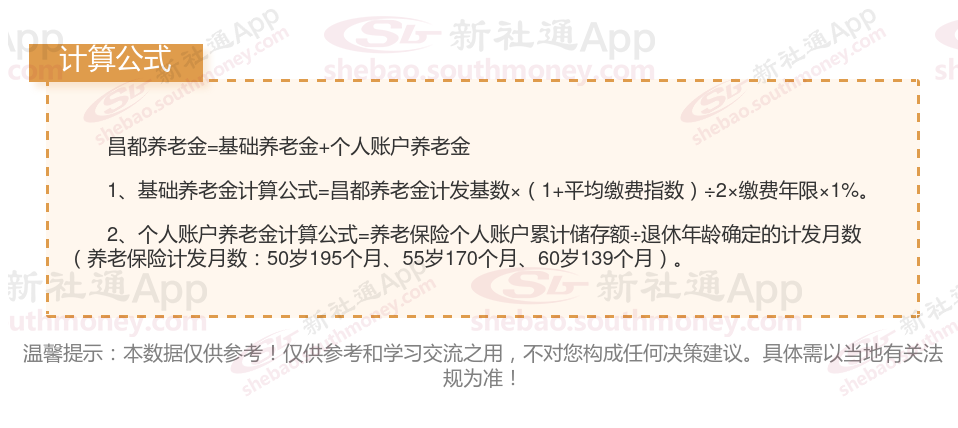

基础养老金=退休时统筹地区上年度职工月平均工资 本人指数化月平均缴费工资)/2×缴费年限×1%。

本人指数化月平均缴费工资=退休时上年度全市城镇单位就业人员月平均工资×本人月平均缴费工资指数

本人月平均缴费工资指数=所有缴费月份的缴费指数之和÷累计缴费年限的月数

月缴费指数=月缴费基数÷上年度全市城镇单位就业人员月平均工资

个人账户养老金=退休时个人账户储存额/本人退休年龄相对应的计发月数。有独生子女证的,增加养老金总额的5%。

个人账户养老金=个人账户储存额÷计发月数(计发月数根据退休年龄和当时的人口平均寿命来确定。计发月数略等于(人口平均寿命-退休年龄)X12。目前50岁为195、55岁为170、60岁为139,不再统一是120了)

下面新社通小编一起来看下,以昌都为例(不考虑过渡养老金):

张某退休城市:昌都,社保缴费年限31年,58周岁退休,按140%缴费档位。

老魏退休城市:昌都,缴费年限32年,退休年龄58周岁,但是按90%缴纳社保。

有朋友问,今年即将步入退休生活,是不是工龄越长,所领取的养老金就会越高呢?通常来说,我们所说的工龄实际上就是指缴费年限。 依据现行养老金计算公式,确实,缴费年限越长,养老金数额通常会相应增高。然而,值得注意的是,养老金高低并非仅由缴费年限单一因素,还有其他三大关键因素同样在其中发挥着作用。正如下面举的例子,工龄32年比31年的退休人员每个月的养老金要少。

张某退休后养老金测算:

基础养老金= (养老金计发基数+养老金计发基数x平均缴费指数) ÷2×缴费年限×1%≈6160元

个人养老金=养老保险个人账户累计储存额÷退休年龄确定的计发月数≈ 4530元

预计养老金合计=6160+4530=10690元。

老魏退休后养老金测算:

基础养老金= (养老金计发基数+养老金计发基数x平均缴费指数) ÷2×缴费年限×1%≈5040元

个人养老金=养老保险个人账户累计储存额÷退休年龄确定的计发月数≈ 3010元

预计养老金合计=5040+3010=8050元。

根据新社通app养老金计算器,轻松测算您的养老金!计算结果显示,张某与老魏的养老金差距源于缴费年限和缴费档位的差异,这一差距具体体现在数额上,张某的10690元减去老魏的8050元,等于2640元。

温馨提示:本数据源于网络,仅供参考!具体需以当地具体法规为准!

客服

客服 小程序

小程序

公众号

公众号

工具箱

工具箱